A nova estrutura do balanço patrimonial foi introduzida com o objetivo de modernizar e adequar as demonstrações contábeis brasileiras, especialmente após a promulgação da Lei nº 11.638/07 e a Medida Provisória nº 449/08. Essas mudanças foram necessárias para atender à convergência das normas internacionais de contabilidade (IFRS) e melhorar a transparência das informações contábeis.

Com essa nova estrutura, a organização das contas patrimoniais foi revisada, o que trouxe maior clareza sobre a situação financeira das empresas. Além disso, a nova configuração facilita a análise por parte dos investidores, credores e demais stakeholders, contribuindo para uma tomada de decisão mais informada e segura.

O Que é o Balanço Patrimonial?

O balanço patrimonial é uma demonstração contábil fundamental que fornece um retrato da posição financeira de uma empresa em um determinado momento. Ele é composto por três grandes grupos: Ativo, Passivo e Patrimônio Líquido, cada um com suas subdivisões específicas.

O balanço patrimonial reflete o equilíbrio entre o que a empresa possui (ativos), suas obrigações (passivos) e o patrimônio líquido, que representa o valor residual dos ativos após a dedução dos passivos. Ele é usado para avaliar a saúde financeira de uma empresa, sua liquidez, solvência e capacidade de gerar lucro ao longo do tempo.

Mudanças Chave na Nova Estrutura do Balanço Patrimonial

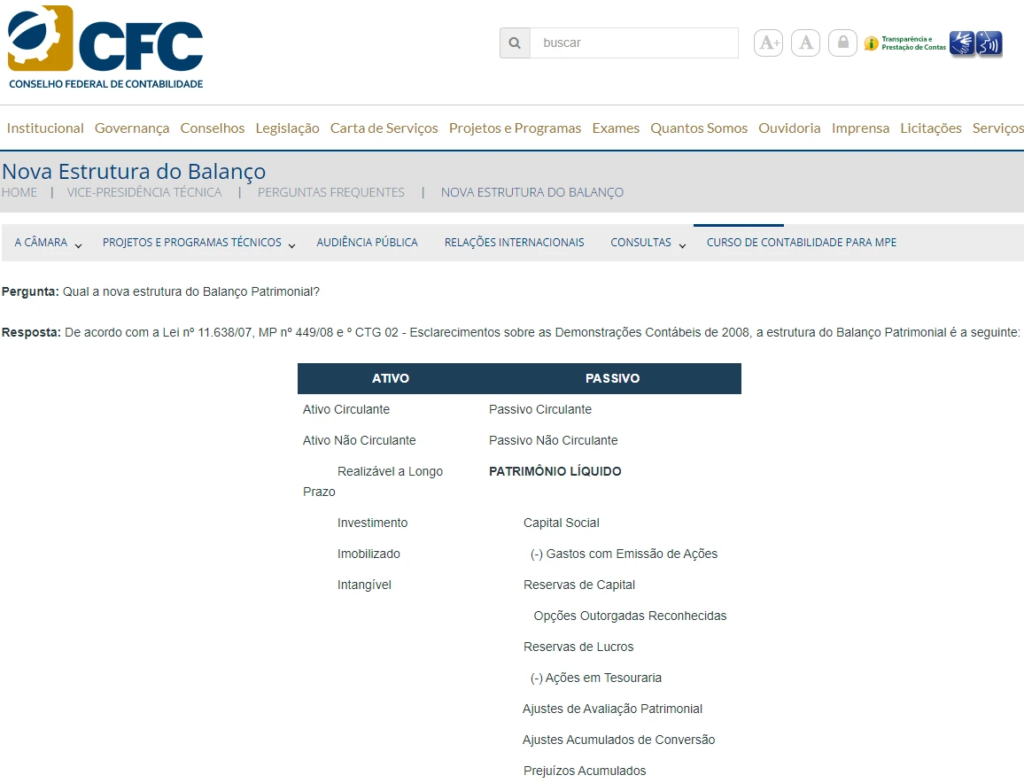

Com as atualizações introduzidas pela Lei nº 11.638/07 e pela MP nº 449/08, a estrutura do balanço patrimonial foi reorganizada. As mudanças visam alinhar as práticas contábeis brasileiras às normas internacionais e proporcionar maior transparência e eficiência no processo de análise contábil.

Uma das principais alterações foi a separação clara entre o Ativo Circulante e o Ativo Não Circulante, bem como entre o Passivo Circulante e o Passivo Não Circulante. Isso facilita a análise da liquidez e da capacidade de pagamento das empresas no curto e longo prazo.

Além disso, o Patrimônio Líquido passou a ser mais detalhado, com a inclusão de contas como Reservas de Capital, Reservas de Lucros e Ajustes de Avaliação Patrimonial, proporcionando uma visão mais precisa do valor de mercado e da rentabilidade das empresas.

Ativo Circulante

Ativo Circulante

O Ativo Circulante é composto pelos bens e direitos de curto prazo da empresa, ou seja, aqueles que podem ser convertidos em dinheiro em um período inferior a um ano. Exemplos de ativos circulantes incluem contas a receber, estoques, e disponibilidades (dinheiro em caixa ou em bancos). Esse grupo é fundamental para medir a liquidez imediata e de curto prazo da empresa.

Ativo Não Circulante

O Ativo Não Circulante inclui os bens e direitos que a empresa espera converter em dinheiro em um período superior a um ano. Ele é subdividido em várias categorias, sendo a principal o Realizável a Longo Prazo, que abrange ativos como investimentos de longo prazo, empréstimos e financiamentos concedidos a terceiros, que possuem prazos de vencimento superiores a doze meses.

Essa classificação permite uma melhor distinção entre os ativos de curto e longo prazo, proporcionando uma visão mais clara da capacidade de investimento da empresa e de sua estrutura de capital de longo prazo.

Passivo na Nova Estrutura

Passivo Circulante

O Passivo Circulante corresponde às obrigações de curto prazo, ou seja, aquelas que devem ser liquidadas dentro do período de um ano. Nesse grupo, estão incluídos valores como fornecedores, salários a pagar, impostos a recolher e financiamentos de curto prazo. Ele é uma importante métrica para avaliar a saúde financeira da empresa em termos de liquidez imediata.

Passivo Não Circulante

O Passivo Não Circulante abrange todas as obrigações da empresa cujo vencimento ocorre em um período superior a um ano. São exemplos típicos dessa categoria financiamentos de longo prazo, dívidas com fornecedores que possuem prazo estendido e outros passivos de longo prazo. Essa classificação é crucial para analisar a estrutura de financiamento da empresa e sua capacidade de gerenciar dívidas ao longo do tempo.

Patrimônio Líquido na Nova Estrutura

Investimentos e Capital Social

O Patrimônio Líquido reflete a diferença entre o ativo total e o passivo total, ou seja, é o valor que resta para os acionistas após o pagamento de todas as obrigações da empresa. Entre os componentes mais importantes do patrimônio líquido estão os investimentos e o capital social. O capital social é o montante que os acionistas aportaram na empresa para iniciar ou expandir suas operações, enquanto os investimentos representam os valores aplicados pela empresa com a intenção de gerar retorno financeiro a longo prazo.

Imobilizado e Intangível

O Imobilizado inclui os ativos tangíveis e duradouros que a empresa utiliza em suas operações, como terrenos, edifícios, máquinas e equipamentos. Já o Intangível compreende os ativos intangíveis, como marcas, patentes e goodwill. Uma das mudanças importantes na nova estrutura do balanço patrimonial foi a inclusão de uma conta específica para gastos com emissão de ações, que passou a ser deduzida do patrimônio líquido.

Essas alterações melhoram a clareza sobre o valor real dos ativos imobilizados e intangíveis da empresa, facilitando a análise do retorno sobre o capital investido.

Reservas de Capital e Reservas de Lucros

Reservas de Capital

As Reservas de Capital são formadas por valores que a empresa recebe de seus acionistas e que não são classificados diretamente como capital social. Elas incluem, por exemplo, o ágio na emissão de ações e os prêmios recebidos pela subscrição de debêntures. Essas reservas são importantes porque permitem que a empresa tenha uma base de capital adicional para financiar suas operações e projetos de expansão sem aumentar suas obrigações com terceiros.

Reservas de Lucros

As Reservas de Lucros são parcelas do lucro líquido da empresa que são retidas, ao invés de serem distribuídas aos acionistas na forma de dividendos. Essas reservas podem ter várias finalidades, como reforçar o capital de giro, financiar futuros projetos ou cobrir eventuais prejuízos. Elas são cruciais para garantir a sustentabilidade financeira da empresa a longo prazo, pois oferecem uma margem de segurança em períodos de baixa lucratividade ou crises econômicas.

Ajustes no Balanço Patrimonial

Ajustes de Avaliação Patrimonial

Os Ajustes de Avaliação Patrimonial são contas que registram as variações no valor dos ativos e passivos da empresa, que ocorrem devido a mudanças nas taxas de câmbio, índices de inflação ou outros fatores de mercado. Esses ajustes são essenciais para que o balanço patrimonial reflita o valor justo dos ativos e passivos, garantindo maior precisão na avaliação financeira da empresa. Eles também ajudam a prevenir distorções causadas por flutuações de mercado e facilitam a análise de desempenho ao longo do tempo.

Ajustes Acumulados de Conversão

Os Ajustes Acumulados de Conversão são registrados quando a empresa possui operações em moeda estrangeira. Eles refletem as variações no valor de ativos e passivos resultantes das mudanças nas taxas de câmbio. Esses ajustes são importantes para empresas que possuem filiais ou negócios internacionais, pois permitem que o balanço patrimonial represente de maneira mais precisa a situação financeira global da empresa, considerando as variações cambiais.

Prejuízos Acumulados

Os Prejuízos Acumulados são valores negativos que a empresa acumula ao longo do tempo, devido a resultados financeiros deficitários em exercícios anteriores. Esses prejuízos são deduzidos do patrimônio líquido e representam uma diminuição no valor total que pertence aos acionistas. Na nova estrutura do balanço patrimonial, o tratamento de prejuízos acumulados segue normas mais detalhadas, permitindo que as empresas gerenciem de forma mais eficaz suas obrigações financeiras, reduzindo riscos e promovendo maior transparência para investidores e credores.

Benefícios da Nova Estrutura do Balanço Patrimonial

A adoção da nova estrutura do balanço patrimonial oferece diversos benefícios para as empresas e os stakeholders. Em primeiro lugar, a separação clara entre ativo circulante e não circulante, bem como entre passivo circulante e não circulante, melhora a transparência e facilita a análise financeira de curto e longo prazo.

Com essa divisão, é possível entender melhor a liquidez da empresa e sua capacidade de honrar dívidas, além de fornecer uma visão mais detalhada da situação patrimonial.

Outro benefício é a maior precisão no cálculo do patrimônio líquido, que agora inclui reservas de capital, reservas de lucros e ajustes de avaliação patrimonial. Isso torna o balanço mais claro e permite uma avaliação mais justa do valor da empresa. Além disso, os ajustes patrimoniais refletem com mais precisão as variações de mercado e as operações internacionais, melhorando a comparabilidade entre empresas que operam em diferentes jurisdições.

Como Implementar a Nova Estrutura do Balanço

Para as empresas que ainda não adotaram a nova estrutura, é fundamental seguir alguns passos para implementar as exigências da Lei nº 11.638/07 e da MP nº 449/08.

O primeiro passo é revisar todas as contas e categorias no balanço patrimonial, garantindo que as divisões de ativos, passivos e patrimônio líquido estejam adequadamente configuradas.

Além disso, é essencial garantir que os ajustes patrimoniais estejam sendo realizados corretamente, especialmente no que diz respeito à avaliação de ativos e passivos em valores de mercado. Empresas com operações internacionais devem prestar atenção especial aos ajustes de conversão acumulada. Outro aspecto importante é a formação de reservas de lucros e capital, que devem ser gerenciadas de maneira transparente, seguindo as normas vigentes.

Finalmente, é recomendável que as empresas realizem auditorias periódicas para garantir a conformidade com as novas normas contábeis e identificar eventuais inconsistências que possam impactar suas demonstrações financeiras.

Conclusão

A nova estrutura do balanço patrimonial traz importantes mudanças que visam aprimorar a transparência e a precisão das demonstrações financeiras das empresas. A introdução de novas categorias, a separação clara entre ativos e passivos de curto e longo prazo, e a inclusão de ajustes de avaliação patrimonial proporcionam uma visão mais detalhada da situação financeira das empresas, facilitando a tomada de decisões pelos investidores e credores.

Essas mudanças estão alinhadas com as normas internacionais de contabilidade, o que melhora a comparabilidade entre empresas de diferentes países e segmentos. A adoção das novas regras também representa um avanço na governança corporativa, garantindo que as informações prestadas pelas empresas sejam mais confiáveis e consistentes.

Ao implementar essas mudanças, as empresas não apenas se mantêm em conformidade com a legislação, mas também aumentam sua credibilidade no mercado, melhorando suas chances de atrair investidores e fortalecer sua posição competitiva.

FAQs

- Quais são as principais diferenças entre a estrutura antiga e a nova do balanço patrimonial?

A principal diferença está na separação entre ativo e passivo circulante e não circulante, além da inclusão de reservas de capital e ajustes patrimoniais na seção de patrimônio líquido.

- Como a nova estrutura do balanço melhora a transparência contábil?

Ela oferece uma visão mais clara da liquidez da empresa, sua capacidade de pagamento a curto e longo prazo, e permite uma avaliação mais precisa do patrimônio líquido e das variações de mercado.

- O que é considerado um ativo não circulante no novo formato?

O ativo não circulante inclui bens e direitos que serão convertidos em dinheiro em um prazo superior a um ano, como imóveis, investimentos de longo prazo e ativos intangíveis.

- Quais são os principais componentes do patrimônio líquido?

Os principais componentes são o capital social, reservas de capital, reservas de lucros, ajustes de avaliação patrimonial e prejuízos acumulados.

- Como posso implementar as novas exigências na minha empresa?

É necessário revisar todas as contas do balanço, implementar ajustes patrimoniais corretos e realizar auditorias periódicas para garantir a conformidade com as novas normas contábeis.

Fonte: CFC

Obrigado por ler até aqui.